REIAL DECRET LLEI 18/2020, DE MESURES SOCIALS EN DEFENSA DE L’OCUPACIÓ

FORÇA MAJOR TOTAL (Articles 1.1, 4.1 i 4.5).

Reial Decret. Des del 13 de maig continuaran en situació de força major derivada del COVID-19 les empreses que, tenint un ERTE de força major basat en l’article 22 del Reial decret llei 18/2020 de mesures socials, estiguin afectades per les causes referides en aquest precepte que impedeixin el reinici de la seva activitat.

Pervivència de les causes de força major descrites en l’article 22 citat (suspensió o cancel·lació d’activitats, tancament temporal de locals d’afluència pública, restriccions en el transport públic, de la mobilitat de les persones i/o les mercaderies, falta de subministraments que impedeixin greument continuar amb el desenvolupament ordinari de l’activitat, situacions urgents i extraordinàries degudes al contagi de la plantilla o l’adopció de mesures d’aïllament preventiu decretats per l’autoritat sanitària).

Dits ERTES podran continuar mentre durin aquestes causes i com a màxim fins al 30 de juny de 2020.

Es mantindran, durant maig i juny, les exoneracions de cotitzacions socials previstes.

En empreses de menys de 50 treballadors: 100% de l’abonament de l’aportació empresarial prevista en l’article 273.2 del Text Refós de la Llei General de la Seguretat Social, així com del relatiu a les quotes per conceptes de recaptació conjunta.

En empreses de 50 o més treballadors: el 75% d’exoneració.

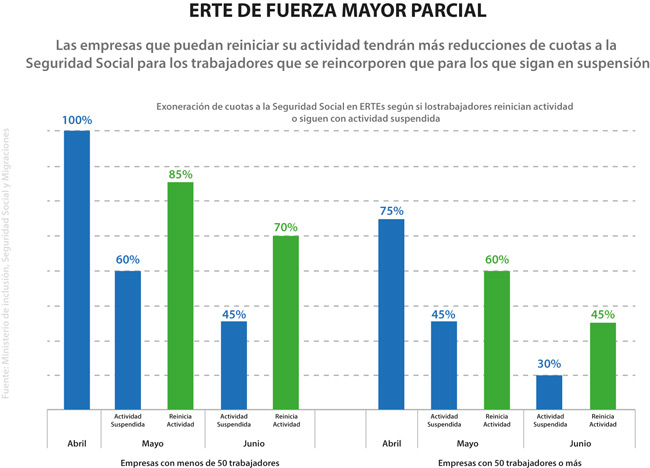

FORÇA MAJOR PARCIAL (Articles 1.2, 4.2 i 4.5). (I)

Es trobaran en situació de força major parcial derivada del COVID-19 les empreses que tinguin un ERTE de força major autoritzat sobre la base de l’article 22 del Reial decret llei 8/2020, des del moment en què les causes recollides en aquest precepte permetin la recuperació parcial de la seva activitat i com a màxim fins al 30 de juny de 2020.

La incorporació de les persones treballadores a l’activitat la decidirà l’empresa en la proporció que necessiti per al desenvolupament de la seva activitat, prevalent els ajustis via reducció de jornada.

Exoneracions de l’abonament de l’aportació empresarial a la cotització a la Seguretat Social i per conceptes de recaptació conjunta, reportada al maig i juny, fixades en funció del nombre de treballadors o assimilats als mateixos que l’empresa tingués en alta en la Seguretat Social a 29 de febrer de 2020:

- Per als treballadors que reiniciïn l’activitat:

- En empreses de menys de 50 treballadors:

- Maig: exoneració del 85%.

- Juny: exoneració del 70%.

- En empreses 50 o més treballadors:

- Maig: exoneració del 60%.

- Juny: exoneració del 45%.

- En empreses de menys de 50 treballadors:

- Per als treballadors que romanguin en el ERTE:

- En empreses de menys de 50 treballadors:

- Maig: exoneració del 60%.

- Juny: exoneració del 45%.

- En empreses de 50 o més treballadors:

- Maig: exoneració del 45%.

- Juny: exoneració del 30%.

- En empreses de menys de 50 treballadors:

TRAMITACIÓ DE RENÚNCIES, VARIACIONS DE DADES I EXONERACIONS (Articles 1.3, 4.3 i 4.4).

Les empreses hauran de comunicar a l’autoritat laboral la renúncia total, en el seu cas, al ERTE de força major, en el termini de 15 dies des de la data d’efectes d’aquella.

Aquesta renúncia al ERTE o, en el seu cas, la suspensió o regularització del pagament de les prestacions que derivin de la seva modificació tindrà lloc prèvia comunicació al SEPE de les variacions en les dades contingudes en la sol·licitud col·lectiva inicial d’accés a la protecció per desocupació.

CAUSES ECONÒMIQUES, TÈCNIQUES, ORGANITZATIVES I PRODUCTIVES (ETOP) (Article 2).

Als ERTES per causes econòmiques, tècniques, organitzatives i de producció iniciats entre el 13 de maig i el 30 de juny de 2020 els serà aplicable el procediment abreujat de l’article 23 del Reial decret llei 8/2020; mantenint-se, per tant, l’informe potestatiu de la Inspecció de Treball i la prioritat dels sindicats, enfront de la comissió ad hoc, en la configuració de la comissió en la qual caldrà dur-se a terme el tràmit de consultes.

La tramitació d’aquests ERTES podrà iniciar-se durant la vigència dels ERTES de força major derivada del COVID-19.

Quant el ERTE per causes ETOP s’iniciï després de la finalització d’un ERTE per causa de força major, de l’article 22 del del Reial decret llei 8/2020, es retrotrauran els seus efectes a la data de finalització d’aquest.

Els ERTES per causes ETOP vigents a la data d’entrada en vigor d’aquest Reial decret llei mantindran la seva vigència fins a la data prevista en la comunicació final de l’empresa, en els termes previstos en aquesta.

PROTECCIÓ PER DESOCUPACIÓ (Article 3).

La prestació de desocupació amb reposició de prestacions (comptador a zero) i no exigència del període de manca s’estendrà fins al 30 de juny.

El règim especial de protecció per desocupació per als treballadors fixos discontinus es mantindrà fins al 31 de desembre.

LÍMITS RELACIONATS AMB REPARTIMENT DE DIVIDENDS I TRANSPARÈNCIA FISCAL (Article 5).

Les empreses i entitats amb domicili en paradisos fiscals no podran acollir-se als ERTES de força major regulats en aquest Reial decret llei.

Les societats mercantils o altres persones jurídiques que s’acullin als ERTES de força major regulats en aquest Reial decret llei i que utilitzin els recursos públics destinats a aquests, no podran procedir al repartiment de dividends corresponents a l’exercici fiscal en el qual s’apliquin aquests ERTES, excepte si retornen l’import corresponent a l’exoneració aplicada a les quotes de la Seguretat Social.

Aquesta limitació no serà aplicable per a empreses que, a data de 29 de febrer de 2020, tinguessin menys de 50 persones treballadores, o assimilades a aquestes, en situació d’alta en la Seguretat Social.

No es tindrà en compte l’exercici en el qual la societat no distribueixi dividends a l’efecte de l’exercici del dret de separació dels socis previst en l’article 348.bis, apartat 1, del Reial decret legislatiu 1/2010, de 2 de juliol, pel qual s’aprova el text refós de la Llei de Societats de Capital.

COMPROMÍS DE MANTENIMENT DE L’OCUPACIÓ (Disposició final primera. Tres)

Els sis mesos en què l’empresa ha de mantenir l’ocupació es comptabilitzen des de la data de represa de l’activitat, entenent per tal la reincorporació al treball efectiu de persones afectades per l’expedient, encara que aquesta sigui parcial o només afecti part de la plantilla.

No es considerarà incomplit aquest compromís quan el contracte de treball s’extingeixi per acomiadament disciplinari declarat com a procedent, dimissió, mort, jubilació o incapacitat permanent total, absoluta o gran invalidesa de la persona treballadora, ni per la fi de la crida de les persones amb contracte fix-discontinu, quan aquest no suposi un acomiadament sinó una interrupció d’aquest.

En el cas de contractes temporals el compromís de manteniment de l’ocupació no s’entendrà incomplit quan el contracte s’extingeixi per expiració del temps convingut o la realització de l’obra o servei que constitueix el seu objecte o quan no pugui realitzar-se de manera immediata l’activitat objecte de contractació.

El compromís de manteniment d’ocupació es valorarà en atenció a les característiques específiques dels diferents sectors i la normativa aplicable, tenint en compte, les especificitats d’aquelles empreses que presenten una alta variabilitat o estacionalitat de l’ocupació.

No compromís de manteniment de l’ocupació en aquelles empreses en les quals concorri un risc de concurs de creditors, en els termes de l’article 5.2 de la Llei 22/2003, de 9 de juliol, Concursal.

Les empreses que incompleixin hauran de reintegrar la totalitat de l’import de les cotitzacions del pagament de les quals van resultar exonerades, amb el recàrrec i els interessos de demora corresponents.

PROHIBICIÓ D’ACOMIADAR. (Disposició final segona)

Es mantindrà, fins a 30 de juny de 2020, la prohibició d’extinció del contracte de treball o acomiadament per força major o causes objectives, en les quals s’emparen els ERTES dels articles 22 i 23 del Reial decret llei 8/2020, prevista en l’article 2 del Reial decret llei 9/2020.

Font: Ministerio de Igualdad, Seguridad Social y Migraciones